Planung von Steuererträgen und Zuweisungen im kommunalen Haushalt

Die Aufstellung eines gesetzmäßigen Haushaltsplanes stellt einige Städte und Gemeinden mit Blick auf den Haushaltsausgleich vor Probleme. Die Haushaltsplanung fokussiert sich nicht selten auf das aktuelle Haushaltsjahr, während der mittelfristige Planungszeitraum vernachlässigt wird. In den Planungen wird den Steuereinnahmen, Schlüsselzuweisungen und Umlagen – also den entscheidenden Positionen der Ertrags- und Aufwandsseite – oft zu wenig Aufmerksamkeit geschenkt. Wir finden in der kommunalen Praxis Haushaltspläne, die bei diesen Größen Entwicklungen zeigen, die aufgrund der gegenseitigen Abhängigkeit gar nicht eintreten können. In der Folge wird ein nicht den tatsächlichen Umständen entsprechendes Ergebnis ausgewiesen, dass den Haushalt sowohl besser als auch schlechter darstellen kann.

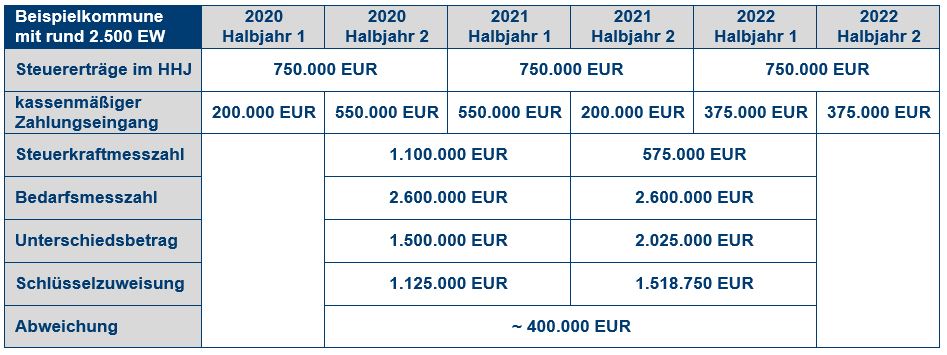

Um diese Lücke zu schließen und die Planungsqualität zu erhöhen, hat die B & P Management- und Kommunalberatung GmbH ein Planungstool entwickelt, welches sich bereits mehrfach in der Praxis bewährt hat. Mit Hilfe dieses Tools ist es möglich, die Steuereinnahmen in Einklang mit den Schlüsselzuweisungen und den Umlagen zu bringen und somit den Faktor „Zufall“ aus der Haushaltsplanung zu eliminieren. Warum das sowohl für das Planjahr als auch für den mittelfristigen Planungszeitraum von Bedeutung ist, wird in folgender Übersicht beispielhaft für eine kleine Kommune vereinfacht dargestellt.

Das Beispiel unterstellt gleiche Steuererträge in den Haushaltsjahren von jeweils 750.000 EUR. Lediglich der kassenmäßige Zugang weicht in den Halbjahren voneinander ab, wodurch sich bereits deutliche Abweichungen in den ermittelten Steuerkraftmesszahlen gemäß des Sächsischen Finanzausgleichsgesetzes (SächsFAG) ergeben. Bei einer individuellen Bedarfsmesszahl von 2,6 Mio. EUR lassen sich die Schlüsselzuweisungen als Ausgleich des Unterschiedsbetrages zwischen Bedarfs- und Steuerkraftmesszahl ermitteln. Die Schlüsselzuweisung ergibt sich in der Höhe von 75 % des Unterschiedsbetrages.

Im Ergebnis zeigt sich zwischen der höchsten und der geringsten Schlüsselzuweisung eine Abweichung von rund 400.000 EUR in den Haushaltsjahren, obwohl die Einnahmensituation identisch ist. Für die Beispielkommune fehlt dieser Betrag sowohl beim Haushaltsausgleich als auch bei anstehenden Investitionen.

Mit den Steuereinnahmen, der Schlüsselzuweisung und der Kreis- und Gewerbesteuerumlage sind im Haushalt vier Kenngrößen vorhanden, die sich in einer gegenseitigen Abhängigkeit aus (bekannten) Vergangenheitswerten und (geschätzten) Planzahlen bewegen. Die Auswirkungen einer an der Stelle ungenauen Planung beeinträchtigen die Bewirtschaftung des kommunalen Haushaltes und schränken den Handlungsspielraum der Verwaltung ein.

Im Ergebnis unserer Analyse erhalten Sie für den Planungszeitraum aufeinander abgestimmte Ansätze für die Steuereinnahmen, die allgemeinen und investiven Schlüsselzuweisungen sowie die Kreis- und Gewerbesteuerumlage. Die B & P Management- und Kommunalberatung GmbH hilft Ihnen gern dabei, diese Haushaltsansätze zu ermitteln bzw. die bestehenden Ansätze zu plausibilisieren.